来源:品质北辛 日期:2023-12-01 浏览量: 栏目:文章资讯

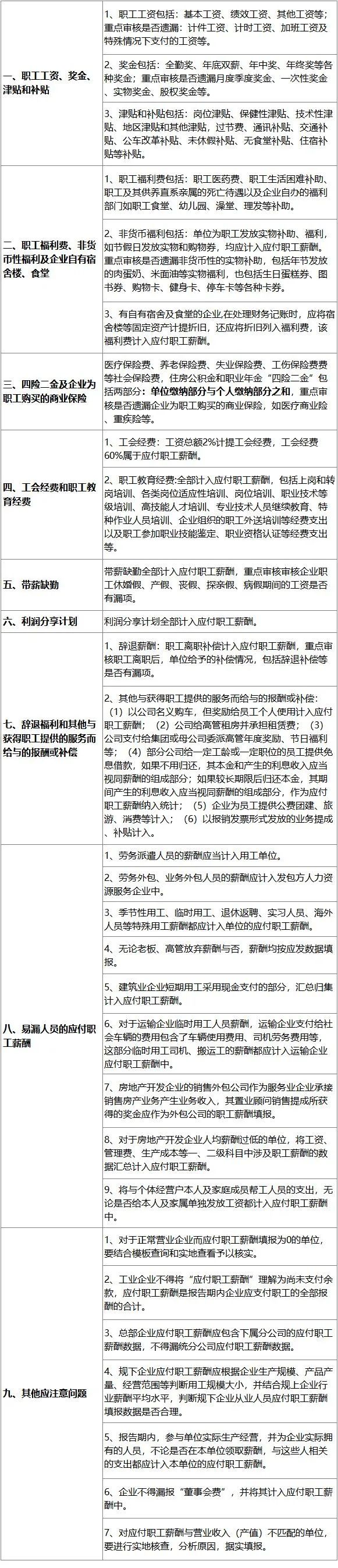

在经济普查年度,收入法增加值是衡量经济总量的核心指标。收入法中应付职工薪酬、生产税净额、本年折旧、营业盈余四项构成所涉及的财务指标是关键指标,也是第五次全国经济普查(简称五经普)GDP核算的重中之重,但在日常统计报表中,财务指标也是企业单位最容易出错、最容易瞒报的项目。小编结合指标解释,根据在企业调研中掌握的实际情况,精心编制了四项构成的易漏小贴士,在正式普查前,咱先收藏起来,在填报时注意查验哦!

指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿,其本质含义为单位与使用人员相关的各项支出,在从会计账户提取数据时,主要从应付职工薪酬会计帐户贷方提取本年累计发生额。对于容易错统漏报的应付职工薪酬,大部分企业填报人员理解的仅仅指货币工资,所以普查员不仅要向企业说明统计口径的应付职工薪酬,除包括职工工资、津贴和补贴外,还应包括为职工发放的餐费补助、住房公积金和住房补贴、社保费、职工取暖费和防暑降温费以及各种非货币性福利,同时还要说明应付职工薪酬填报调查年份应该支付给职工的薪酬,而不是年底尚未支付的职工薪酬。

这个指标与从业人员期末人数紧密联系,指月度或年度最后一日在本单位工作,并取得工资或其他形式劳动报酬的人员数,包含在岗职工、劳务派遣人员、其他从业人员。需要注意的是单位返聘人员、小时工、房地产销售人员、学校保安保洁等人员一定不能漏统。

应付职工薪酬易漏小贴士

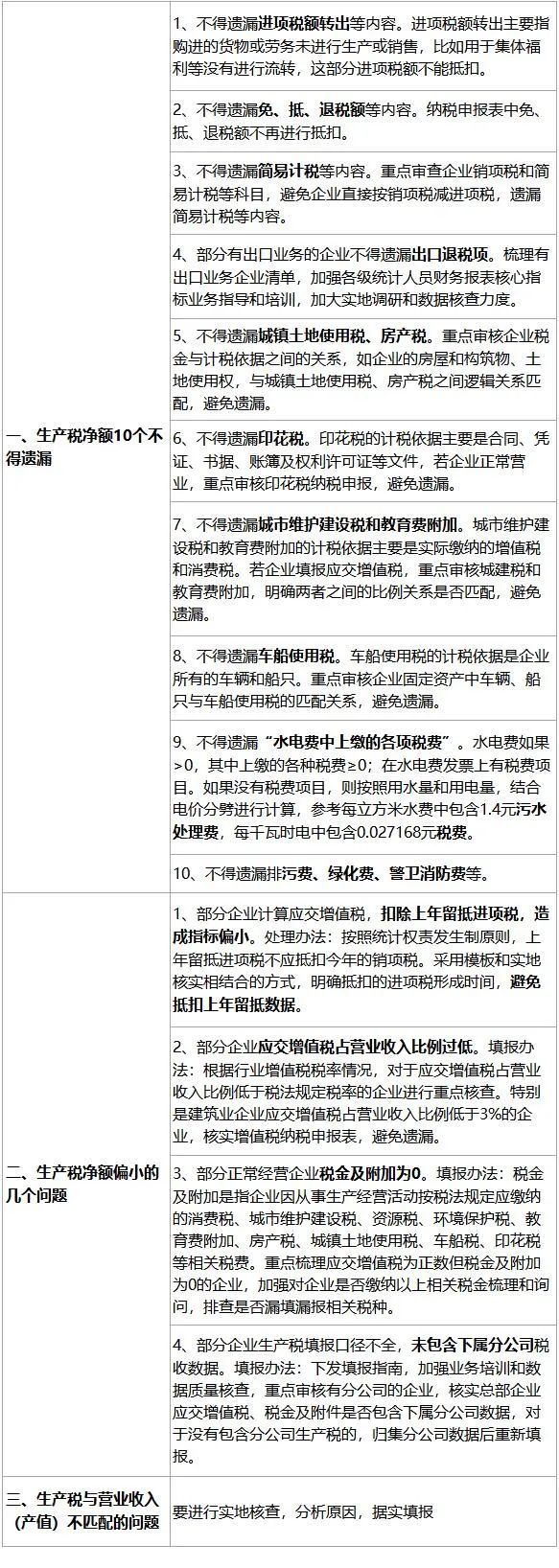

在生产税净额构成项目中,“营业税金及附加”与“应交增值税”两项是数据核实的重点。营业税金及附加指标的核定:一要核该指标数据是否按照填报要求取自会计“利润表”中“税金及附加”项目的本期累计数;二要核该指标构成项应缴纳的消费税、城市维护建设税、资源税、环境保护税、教育费附加、房产税、城镇土地使用税、车船税、印花税等相关税费有无遗漏。一般由于企业在会计核算上因为会计科目设置不同,所缴纳的税费没有全部在“营业税金及附加”科目内核算,而有些计入了管理费用科目,这样就造成统计财务状况表的“营业税金及附加”指标数值偏低。对于这样的企业,在该指标核实中就不能忽视对“管理费用中的税金”与“三项费用合计中其他属于生产税净额的部分”的核实。应交增值税指标的核定:根据统计制度,统计意义上的应交增值税不同于企业实际缴纳的增值税。统计指标为权责发生制,税务指标为收付实现制,所以,如企业存在预交、缓交、欠税、留抵等情况,统计意义上的应交增值税不留抵、不抵扣。一要按照按照应交增值税计算公式各项构成逐一核实,即应交增值税=销项税额-(进项税额-进项税额转出)-出口抵减内销产品应纳税额-减免税款+出口退税;二是区别一般纳税人企业、小规模纳税人企业或执行简易征收办法的一般纳税人企业所适用的应交增值税计算方法以及《增值税及附加税费申报表》申报批准结果等做为核实依据。

生产税净额易漏小贴士

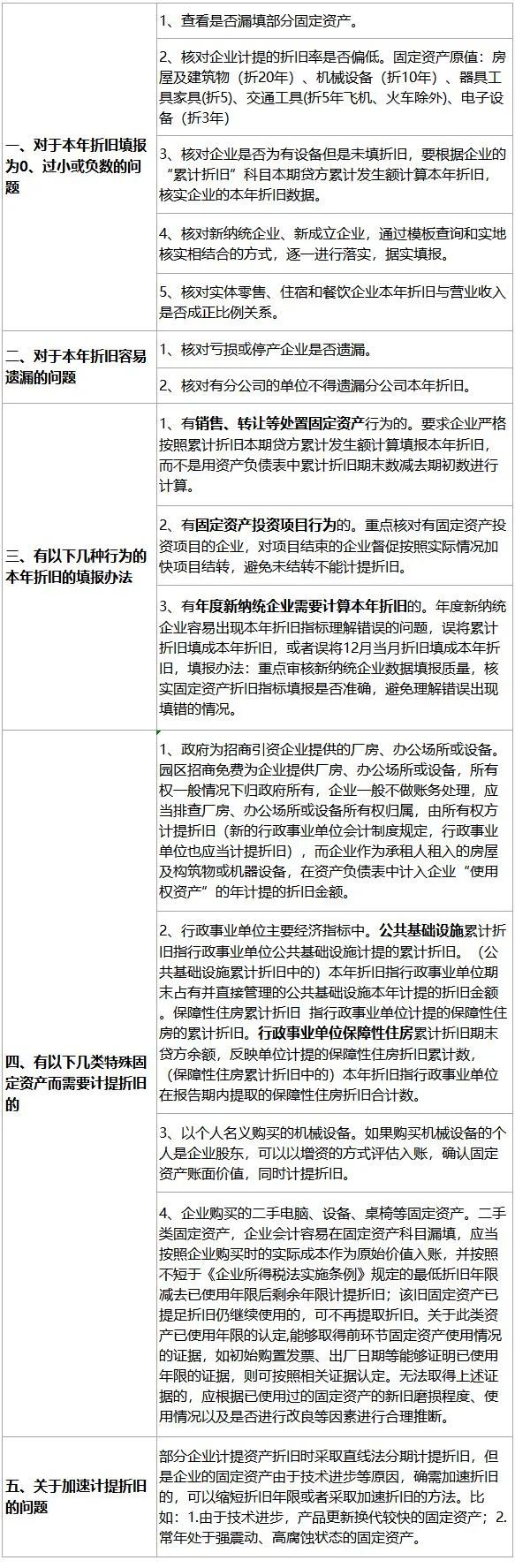

在统计财务状况表中,该指标要求填报企业报告期当期计提的折旧数据,在统计实务中发现一些企业误将累计折旧数据填报,这种误填报表现为该指标数据出现奇异值,应当核实订正。另外,还可以通过企业折旧率水平来判断该指标数据可靠性程度,即将某企业折旧率与社会平均折旧率水平比较、与本企业所在行业的平均折旧率水平比较,据此判断该企业固定资产折旧指标数据的客观、真实、准确程度。

本年折旧易漏小贴士

营业盈余构成项目中的关键指标“营业利润”,要先弄清增加值营业盈余项与财务指标营业利润计算公式所涉及各项目的关系:

收入法增加值的营业盈余=营业利润+补贴收入+资产减值损失-公允价值变动收益-投资收益+三项费用合计中属于营业盈余的部分

财务状况统计的营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用(-研发费用-财务费用-资产减值损失+其他收益+投资收益+公允价值变动收益+资产处置收益

再者,财务指标营业利润的大小决定着增加值营业盈余指标数值大小,而营业利润指标数值是由营业收入、营业成本、税金及附加、管理费用等多个指标项目构成,且一些项目在增加值核算使用上位置不同、数据“+”“-”处理也不一样,如“税金及附加”在计算营业利润时需要从营业收入中“-”去,而在计算增加值时则是“生产税净额”的构成项等。

营业利润易漏小贴士

部分图文来源网络,侵权联删

鲁公网安备 37048102001001号

鲁公网安备 37048102001001号